Assurance de prêt : délais de franchise

Lors de la signature d’un contrat d’assurance de prêt, un délai de franchise et un délai de carence figurent généralement dans les clauses du contrat. En apparence semblables, ces deux détails contractuels sont néanmoins différents et ont leur importance, notamment en cas de sinistre.

Le délais de franchise

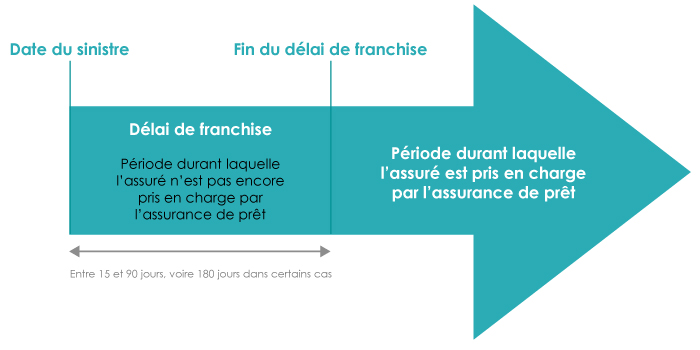

Le délai de franchise est une période au terme de laquelle un sinistre est pris en charge par l’assurance de prêt. Cette période commence donc à partir du jour du sinistre, ce dernier pouvant être la perte d’un emploi ou une incapacité temporaire ou permanente d’exercer son travail.

Exprimé en jours dans le contrat d’assurance, le délai de franchise peut être compris entre 15 et 90 jours, et peut parfois atteindre 180 jours. Lors de la rédaction du contrat d’assurance de prêt, l’assuré peut adapter son délai de franchise. La prime d’assurance en sera également changée : plus le délai est court, plus le coût de l’assurance de prêt sera important.

Mode de prise en charge : forfaitaire ou indemnitaire

Concernant les remboursements de l’assurance liés au sinistre, deux modes sont envisageables lors de la création du contrat : forfaitaire ou indemnitaire.

Les remboursements indemnitaires sont proportionnels à la baisse de revenus occasionnée par le sinistre et aux couvertures sociales versées. Si la perte de revenus engendrée par le sinistre est couverte totalement par les indemnités sociales, l’assurance n’est pas obligée de rembourser l’assuré.

Par exemple, si les revenus d’un assuré sont diminués de 60% en raison d’un accident, l’assureur couvre uniquement 60% de la mensualité de remboursement du prêt. Si la mensualité s’élève à 1 000 euros, 600 euros seront donc couverts par l’assurance. Cependant, si l’assuré se voit verser des prestations sociales en lien avec son accident à hauteur de 200 euros, l’assurance ne remboursera que 400 euros de la mensualité. Ce mode de prise en charge est conseillé pour les emprunteurs ayant des revenus élevés.

Quant à eux, les remboursements forfaitaires sont indépendants des indemnités sociales et des revenus. L’assurance rembourse les pertes de revenus à hauteur d’un pourcentage de la mensualité, pourcentage défini dans le contrat (contrairement au remboursement indemnitaire qui varie proportionnellement à la perte de revenus).

Ainsi, si le contrat d’assurance stipule que l’assureur prend en charge 80% de la mensualité de l’assuré en cas d’accident, ce pourcentage ne varie pas même si des prestations sociales sont perçues. Un assuré ayant une mensualité à 1 000 euros sera donc couvert à hauteur de 800 euros, qu’il touche ou non des prestations sociales. Ce mode de prise en charge est conseillé dans tous les cas.

On parle de nous …

Découvrez les articles et les revues qui parlent de Solucredit !

Découvrez les articles et les revues qui parlent de Solucredit !Suivez-nous sur :